来源:一德菁英汇

一德期货能源化工分析师

2025年1月20日美国总统特朗普正式上任,上任首日就制定了一项最大限度提高石油和天然气产量的全面计划,包括宣布国家能源紧急状态、取消环境保护以及退出巴黎气候协议等,导致油价回落。截至2025年1月21日,WTI首行结算价为75.89美元/桶,较前一交易日(1月17日)下跌约2美元/桶。

(一)长期来看,特朗普既要鼓励油气开发又要石油公司赚钱是一个挑战。

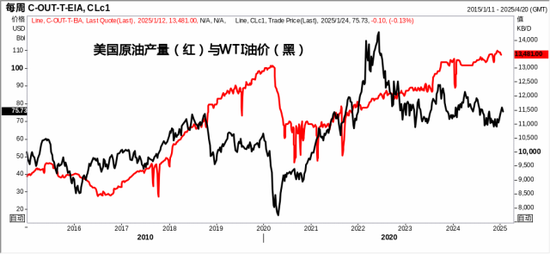

特朗普第一任期(2017-2020)期间,美国产量增量为目前最快。美国原油产量在2018年2月首次突破1000万桶/日,2018年和2019年年均增量约150万桶/日,2020年因为有疫情因素的影响,原油需求断崖式下跌,产量才被迫下降。2017-2019年油价表现上整体处于低位震荡,这三年油价均值为57.61美元/桶。

自2021年以来,我们可以看到美国原油产量增速明显放缓。EIA在最新1月份的月报中预估,美国2025和2026年的产量增速分别为30和10万桶/日。从钻机数量来看,新井和DUC井都处于偏低位置。从EIA最新平衡表来看,预计2025和2026年全球分别累库26和74万桶/日。另外,OPEC仍有超400万桶/日的剩余产能也不容忽视。因此,在供应过剩的背景之下,如果新政府再继续鼓励原油生产,即使增量不及上一任期时那样大,也将加剧原油的过剩,长期对油价形成压制。目前页岩油的新井成本在60-65美元/桶的水平,低油价下想让上游公司既有高产,又有高收入就变得异常艰难。

(二)短期来看,油价仍处于回调当中。

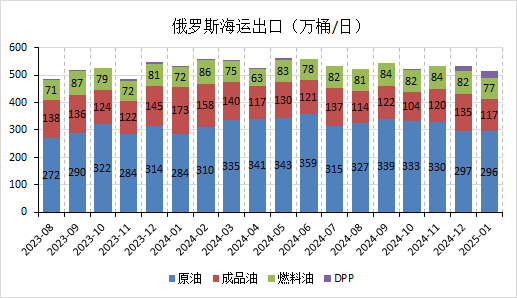

新总统在就职演讲中暂没有提及伊朗和俄罗斯的问题,这就让市场紧张的情绪稍微得到一丝缓解。从我们跟踪的俄罗斯海运出口数据来看,截至1月21日,原油的下海量与12月基本持平,总下海量环比上月也没有出现明显的回落。从风险度上来看,可看到原油的恐慌指数(OVX)有上升趋势,这通常意味着原油有下跌风险。从我们的估值来看,WTI首行估值自1月10日以来并没有出现明显抬升,仍维持在71美元/桶附近的水平,尽管盘面溢价从前期的8美元在回落,但仍高于基本面估值。因此,短期来看油价仍有继续下行的可能。

还没有评论,来说两句吧...