曹操出行港股IPO迎来关键一步。

证监会国际合作司近期公告,正式批准曹操出行有限公司(下称“曹操出行”,CaoCaoInc.)境外发行上市的备案申请。根据通知书,曹操出行拟发行不超过1.92亿股境外上市普通股,并在香港联合交易所上市。

虽然获得“路条”,曹操出行的上市之路仍面临多重隐忧。尽管营收从2021年的71.53亿元增长至2023年的106.68亿元,但同期的净亏损累计超70亿元,“增收不增利”问题凸显。 “公车公营+认证司机”的B2C模式下,司机收入及补贴成本居高不下,近三年来,该公司销售成本占同期收入的比例多在90%以上。

此外,曹操出行对聚合平台的依赖度正在迅速提高。该公司来自聚合平台的订单交易总额占比从2021年的43.8%激增至2024年上半年的82.6%。

在市场网约车增速整体放缓背景下,这家重资产玩家能否靠IPO破解经营困局?

重资产模式下“增收不增利”

曹操出行近年的营业收入持续增长,但却陷入了的增收不增利的窘境。

根据最新招股说明书,2021年~2024年6月,该公司营业收入分别为71.53亿元、76.31亿元、106.68亿元和61.6亿元,但同期净利润分别亏损30.07亿元、21.3亿元、19.4亿元和7.31亿元,合计亏损金额超过78亿元。

不过,曹操出行该公司的毛利率已开始转正。招股书披露,从2021年到2023年,该公司毛利率分别为-24.4%、-4.4%、5.8%。到2024年上半年,这一数字已上升为7%。

居高不下的成本是亏损主因。根据招股说明书,2021年至2023年,该公司销售成本分别为88.99亿元、79.70亿元、100.52亿元,占同期收入的比例高达124.4%、104.4%和94.2%。2024年上半年,该公司的销售成本为57.32亿元,占同期收入比例仍高达93%。

曹操出行的销售成本主要由三部分构成:司机收入及补贴、车辆折旧费用、车服成本。其中,司机相关支出占比超八成。2021年至2023年,该公司司机服务费分别为72亿元、62.85亿元、81.46亿元,占比销售成本的比例分别为80.91%、78.86%、81.04%。

“与共享出行常见的C2C网约车模式不同,曹操出行‘公车公营+认证司机’的B2C模式,车由曹操专车和吉利提供,司机公开招聘培训,以底薪+提成的形式发放工资。”华南一名行业分析师对第一财经说,这种模式需承担车辆购置、司机工资等固定成本,导致其销售成本居高不下。

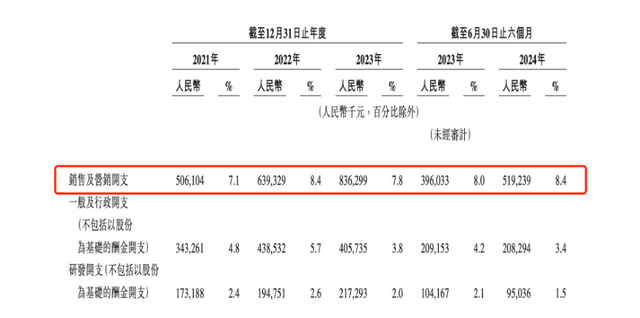

另一方面,销售及营销开支也逐年走高。2021年至2023年,该公司销售及营销开支分别为5.06亿元、6.39亿元、8.36亿元,占同期收入的比例分别为7.1%、8.4%、7.8%。2024年上半年,销售及营销开支为5.19亿元,占同期收入的比例为8.4%。

曹操出行在招股说明书中称,出现上述情况的原因之一,是期内进军32个,并在进军新市场初期产生较高的销售及营销开支。

某网约车平台运营总监告诉记者,网约车实际上早已进入存量竞争时代,曹操出行的主阵地集中在一二线城市,向新城市开拓,短期内确实容易拉高成本。

尚普咨询数据显示,2021~2023年,中国网约车市场规模从3500亿提升至5000亿元,同比增速却从25%降至19%,多地陆续发出网约车市场趋于饱和的预警。在这一情况下,曹操出行想要拓展市场本身的难度不低。

高度依赖聚合平台

为缓解成本压力,曹操出行将希望寄托于聚合平台,但这一策略却带来了新的风险。

聚合平台是指,不直接提供共享出行服务,而是向共享出行服务提供商提供用户流量引导的平台。

2023年初以来,曹操出行将增长转向聚合平台,寻求更具成本效益的方式获得用户流量,从而降低与推广、广告及客户推荐补贴相关的成本。在这一策略下,该公司的总获客成本(包括用户补贴、第三方聚合平台收取的佣金以及推广、广告及客户推荐补贴)占总GTV(Gross Transaction Value ,即总交易额)的百分比,由2021年的23.6%下降至2023年的18.1%。

曹操出行披露,该公司来自聚合平台的订单交易总额,占比从2021年的43.8%激增至2023年的73.2%。2024年上半年进一步激增至82.6%。2021年至2023年,曹操出行支付给第三方聚合平台的佣金已从2.77亿元增长到6.67亿元。

曹操出行对聚合平台的依赖程度,已高于行业平均水平。根据沙利文的资料,近年来国内网约车总订单量中,来自聚合平台的订单量,从2018年的3.5%上升到2023年的30%。

高度依赖聚合平台,也使得曹操出行的商业“命门”被控制。

“我们与多个第三方聚合平台合作。近年来,这些聚合平台之间的竞争使我们能够以相对较低成本获得该等平台的用户促成服务。”曹操出行也在招股说明书中承认,目前依赖第三方聚合平台处理大量订单。倘若聚合平台行业整合,可能因议价能力有限而不得不接受不利条款。

曹操出行向第三方支付的佣金比率已有上涨迹象。根据披露,2021年至2024年上半年,该公司向第三方聚合平台支付的佣金,分别占该等相应所促成的GTV的7.1%、7.3%、7.5%及7.4%。

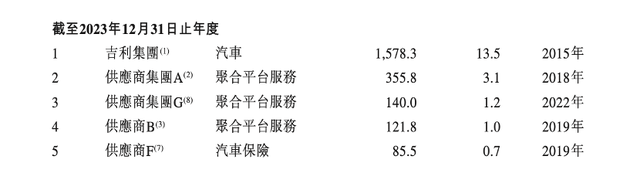

而曹操出行的聚合平台采购供应商也相对集中。招股说明书显示,2023年曹操出行向供应商集团A、供应商集团G、供应商B采购聚合平台服务的金额分别为3.55亿元、1.4亿元、1.21亿元,合计约为6.16亿元,而当年曹操出行向第三方聚合平台支付的佣金为6.67亿元。这也意味着,曹操出行超九成的聚合平台服务都来自于上述三家供应商。

上述网约车平台运营总监分析,相较于推广费用而言,聚合模式短期内可以降低成本。但长期来看,聚合模式下公司无法将用户沉淀到自身平台上,丧失平台“属性”。后续也更难形成自身的核心竞争力。

对于曹操出行而言,上市融资已迫在眉睫。 该公司主要通过各种债务融资为购买车辆和运营提供资金,包括资产支持证券及资产支持票据、银行借款、保理借款以及关联方贷款。这也导致公司的有息债务逐年增长,截至2024年6月末,该公司有息债务高达85亿元,期末的资产负债率和有息负债率分别达到224%和167%。

曹操出行的短期偿债压力也比较大。截至2024年8月31日,该公司短期债务(包含借款和租赁负债)高达54.41亿元。截至2024年6月末,该公司现金及现金等价物仅为15.35亿元。

(本文来自第一财经)

还没有评论,来说两句吧...