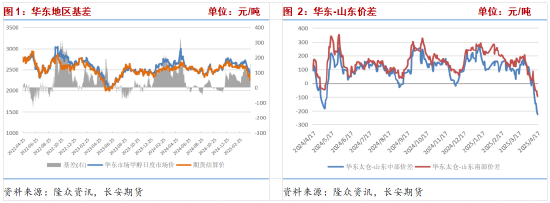

近期关税带来的情绪影响走弱,市场重回基本面定价,期货连续收跌,上周五出现反弹,主力合约完成换月,新主力2509合约上周周线收跌44元/吨或1.9%。现货市场价格表现分化,华东、华南港口地区价格随盘下跌,但跌幅不及期货,基差走强,内地市场价格相对坚挺,西北、川渝、山东地区价格均小幅上涨,现货市场情绪在周后半段稍有好转,下游节前备货需求渐显。截至4月18日,江苏太仓地区进口甲醇市场价2408元/吨,环比下跌82元/吨,广州国标甲醇市场主流价2460元/吨,环比下跌40元/吨,西北陕西地区市场主流价2265元/吨,环比上涨25元/吨,内蒙古地区市场主流价2262.5元/吨,环比上涨100元/吨,川渝地区市场主流价2350元/吨,环比上涨20元/吨,鲁南地区市场主流价2500元/吨,环比上涨27元/吨。华东太仓地区现货与05合约基差150元/吨,环比扩大83元/吨,华东太仓与山东中部地区价差-225元/吨,环比收缩277.5元/吨,与山东南部价差-95元/吨,环比收缩172.5元/吨,港口货源回流内地套利窗口打开。

一、供给端:国内外装置产能利用率回落幅度有限

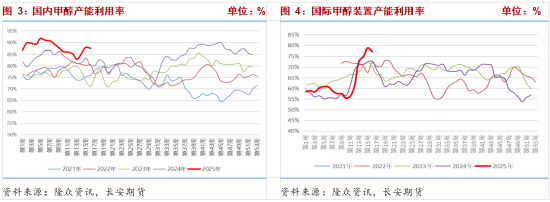

4月18日当周,甲醇生产企业装置产能利用率87.37%,环比降0.49个百分点,高于上年同期7.21个百分点,周产量195.05万吨,环比减少1.1万吨,同比增加27.46万吨,产能利用率与产量小幅回落,同比仍处高位,统计期内新增贵州天福、陕西精益化工、四川泸天化三套装置检修,内蒙古世林、沪蒙能源短停,安徽碳鑫恢复,本周内蒙古宝丰因故障停车,重启时间待定,久泰计划检修,供给预计继续回落,但装置配套下游装置同步停车,对市场供需影响有限。一季度甲醇累计产量2463万吨,同比增加191万吨,国内供应充裕,随着春检逐步结束,后市甲醇产量仍有增加空间。

海外供应方面,1-3月,国内甲醇累计进口量207万吨,同比减少32.7%,伊朗装置超预期停车,国际供应收缩,沿海港口到港量减少,对港口价格形成支撑,3月随着伊朗装置陆续重启并提升负荷,进口预期改善,预计5月进口量环比回升至100万吨以上。隆众资讯最新数据显示,4月18日当周,国际甲醇装置产能利用率77.21%,环比降1.51个百分点,同比升4.42个百分点,装置周产量110.18万吨,同比减2.15万吨,同比增3.14万吨,已高于往年同期水平,上周南美、东南亚装置有降负情况,但影响有限,不改5月进口增加预期,港口基准地价格承压。

二、需求端:下游装置亏损仍有负反馈压力,需求进一步增长空间有限

需求端,临近五一假期,下游采购情绪有所回暖。

下游装置方面,MTO装置开工率回落,4月18日当周,国内MTO装置产能利用率83.90%,环比降3.15个百分点,同比降6.64个百分点,江苏斯尔邦80万吨/年MTO装置已于4月15日停车,预计检修45天,天津渤化有停车检修计划,港口外采需求走弱;、PE需求暂无利好提振,下游装置开工率偏低,但从各制法间成本角度看,我国对美国关税采取反制措施,提升烷烃进口成本,PDH及轻烃裂解制聚烯烃装置面临原料成本上涨风险,间接对甲醇价格形成支撑,盘面做多MTO利润(PP-3MA)价差已大幅上行,基于丙烷等品种贸易流向难以快速改变,后市仍可关注做多MTO利润套利操作。

传统下游品种产能利用率涨跌互现,下游需求相对稳定,但仍受成本压力及终端需求不振影响,按需采买为主。4月18日当周,醋酸装置产能利用率81.35%,环比降5.09个百分点,河南顺达检修,本周兖矿计划重启,预计行业开工率回升;甲醛装置产能利用率53.11%,环比上涨0.27个百分点,本周装置运行情况变动不大,下游板厂开工率低于往年同期,厂家拿货积极性不高,市场观望情绪较浓,需求未见增量;MTBE装置产能利用率67.19%,环比涨1.66个百分点,东营神驰装置开工后提负,本固新材料开工,本周产量继续增长,临近假期,汽油需求有提升预期,将对MTBE需求形成一定提振;二甲醚装置产能利用率8.61%,环比降0.73个百分点,受需求疲软影响,二甲醚装置在春节后开工维持低位。

三、库存:厂家库存低位支撑其挺价情绪,港口累库预期压制区域内价格

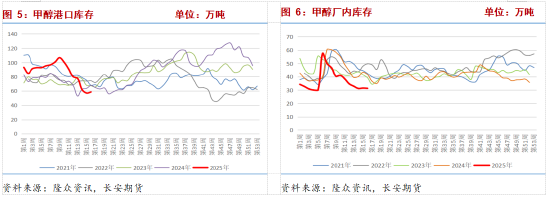

库存方面,厂家库存稳中略升,主要是华中地区累库较多,下游谨慎采买,导致厂家出货不畅,其余地区样本厂家库存均有所下降,本周检修装置增多,且临近假期下游采购需求增长,预计厂家再次去库。4月18日当周,甲醇厂家库存31.24万吨,环比减少0.19万吨,低于上年同期10.40万吨,厂家库存压力不大,内陆价格也相对坚挺。

港口方面,上周港口甲醇到港量20.56万吨,华东地区需求稳健,港口小幅累库,本周计划到港量环比小幅回落,加之江苏有烯烃装置停车,预计库存窄幅震荡,进口量增长仍需时间,且华东港口价格与山东地区倒挂,有回流内地套利空间,短期内库存难有大幅上行。

四、成本端:煤价依旧承压

近期内地煤制甲醇价格坚挺,坑口煤价出现松动,煤制及焦炉气制甲醇装置利润回升,成本端给予的支撑有限。煤炭方面,最近一周港口5500大卡价格持稳,市场情绪一般,港口封航解除后,环渤海九港库存有所下降,但仍在3200万吨附近,库存压力依然存在;坑口市场价格松动,部分煤矿为刺激销售下调煤价,上周五神华下调多个煤种外购价10元/吨,压制市场情绪,多个煤矿周末跟跌,下游采购需求相对偏弱,成交未见放量。供给端,钢联调研上周462家样本矿山产能利用率95.9%,环比增0.5个百分点,日均产量576.9万吨,环比增2.8万吨,煤矿维持正常生产,供应基本稳定。需求端,气温回升,煤炭处消费淡季,部分电厂分段进行机组检修,另外南方地区即将进入丰水期,水电或将发力,电煤采购需求进一步走弱;非电方面,化工板块表现尚可,煤化工品种利润可观,企业开工多维持高位,采购相对积极,建材板块需求有所回升,气温回升后工地施工条件好转,水泥等采购量逐步增加,带动水泥熟料产能利用率季节性回升。进口煤报价松动,市场可流通货源仍较多,市场采购以压价为主,加大内贸煤下行压力。整体看煤价在连续走弱后阶段性止跌,但目前供强需弱情况仍未改变,且港口高库存压制,煤价难有上涨,继续给予下游煤化工装置利润空间。

五、总结:上行支撑有限,关注节前备货带来的阶段性需求走强

综上,甲醇国内供应处同期高位,近期受西北地区部分装置停车影响产量略有回落,但停车装置下游配套装置同步停车,对于市场流通货源影响有限;海外部分非伊装置降负,但伊朗装置已重启并提升至高负荷运行,海外供应同样增加。需求端,部分外采甲醇MTO装置停车削减市场需求,其余下游终端消费多表现疲软,暂无大幅回升迹象。生产企业库存处相对低位,对内地价格形成支撑,港口库存虽同处同期低位,但伊朗装置恢复运行提升进口增量,压制远月合约价格。成本端煤炭价格支撑有限,继续给出利润空间。4月随着海外装置重启,甲醇供需转弱,但美国对等关税影响盘面大幅下挫,加速了甲醇回调进度,目前估值相对合理,伊朗增量货源尚未抵港,故现货大幅升水09合约,基差方面给出期现套利空间,单边来看,中长线暂无明显利多驱动,短线基于节前下游备货短线或偏强运行。仅供参考。

长安期货:张晨

2025年4月21日

张晨,长安期货煤化工研究员,对煤炭及其相关产业有系统的理论学习经历,进入期货市场以来,主要负责动力煤及煤化工相关品种的研究工作,善于从政策导向与基本面分析行情趋势,具有丰富的专业知识和较强的逻辑分析能力。

还没有评论,来说两句吧...