界面新闻记者 | 田鹤琪

2025年伊始,城市燃气(下称城燃)企业并购重组动作频现。

2月7日,蓝天燃气(605368.SH)发布公告称,与河南燃气集团等共同成立的河南汇融燃气并购产业投资基金已完成工商登记,基金规模达10亿元,旨在投资城镇燃气行业及相关领域。

山西晋东华润燃气收购阳泉中石油昆仑燃气股权案也于2月8日获国家市场监管总局无条件批准,标志着山西省城燃企业整合进程进一步提速。

2月11日,陕天然气(002267.SZ)在投资者互动平台透露,近年来,公司主动寻找省内外其他地区城市燃气公司收并购、合作标的,已采用新设立或收并购方式完成区域市场整合工作,成效显著,城市燃气板块占有率稳步提升。

陕天然气称,未来仍将持续发掘优质城市燃气标的公司,推进城燃企业收并购工作。

2024年至今,城燃企业整合步伐加快,多家企业通过设立并购基金、推进并购交易等方式,积极布局城镇燃气市场及相关上下游产业。

在这股并购大潮中,整合能力也决定了城燃公司的竞争力。华泰证券认为,整合能力较强的五大城燃龙头仍有望保持竞争优势。这五大城燃龙头分别是中国燃气(00384.HK)、港华智慧能源(01083.HK)、昆仑能源(00135.HK)、华润燃气(01193.HK)、新奥能源(02688.HK)。

并购提速

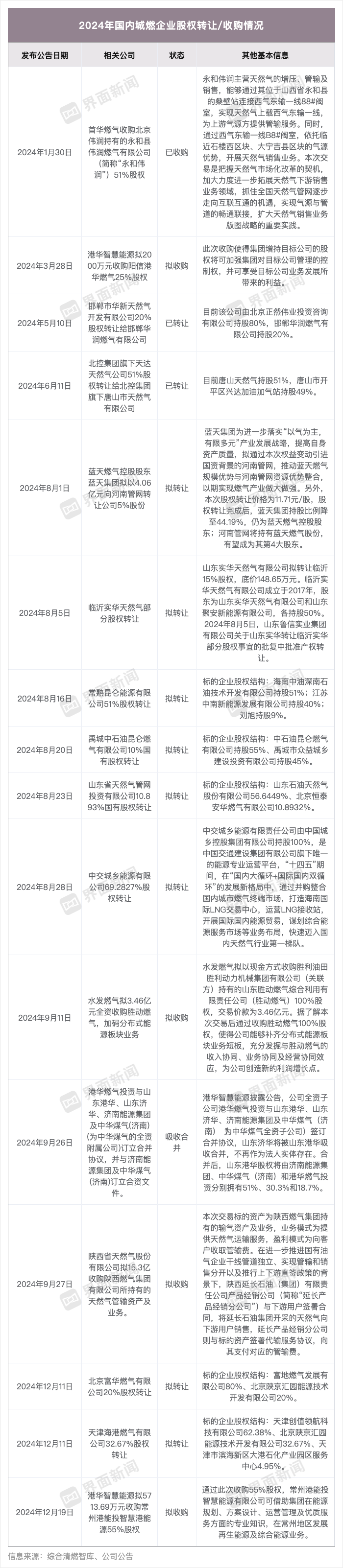

据界面新闻综合能源资讯机构清燃智库等机构及公开资料的数据,2024年,国内城燃企业股权收购和转让至少有16起。其中不乏有港华智慧能源等行业龙头的身影,同时也包括北京富华燃气有限公司等中型企业。

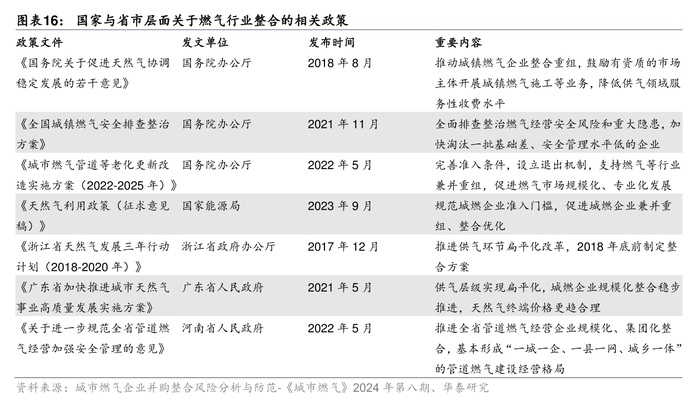

卓创资讯天然气产业链主管梁英汉对界面新闻表示,此轮城燃企业整合加速主要得益于政策推动。

2022年6月,国务院牵头主导发布《关于印发城市燃气管道等老化更新改造实施方案(2022—2025年)的通知》(下称《方案》),提出利用四年时间里更新改造10万公里城燃老旧管道,并且明确要求完善燃气特许经营准入退出机制,支持城燃行业兼并重组、区域化整合。

“从时间来看,该《方案》也接近尾声。所以在2024年,相关工作明显加速推进。”梁英汉称。

华泰证券在去年10月发布的一份研报指出,国内天然气行业已从高速发展期进入平稳发展期,城市燃气作为天然气最核心的下游细分方向,行业“跑马圈地”接近尾声。

“未来5-10年,并购重组将成为城市燃气行业发展主旋律。”华泰证券表示。

清燃智库指出,目前仍有多个燃气企业股权转让尚在招投标中。综合来看,影响项目招标进展的主要因素为企业经营业绩状况、是否具有优势营业务板块以及燃气特许经营权转让协商价格。

部分未充分考虑经营地域、市场开发难度等因素存续的燃气公司,可能存在因业绩不佳陷入经营困难,不得不低价转让股权的情况,此种类型公司招标也具有一定难度;具有一定优势业务板块的燃气公司招标进展则会较快。

“一城一企”成为主流

在梁英汉看来,当前国内城燃企业整合主要呈现出三方面特点。

一是形成了规模集中化的 “一城一企”或“一城一网” 模式。从城市到地方县市,呈现一个城市或一个区县由一家燃气企业主导的格局,具有明显的区域性特征。

二是以龙头企业为主导的并购现象。在企业并购层面,当地相对较大的企业会横向收购本区域内的中小型燃气企业,呈现出类似 “大鱼吃小鱼” 的模式。

三是随着企业规模化效应的凸显,原本业务多样的中小燃气企业,如涉及天然气贸易、储能、经营加气站业务等,也会在整合过程中统一并入规模化公司,推动未来城燃企业业务模式更加多元,逐步向综合能源型企业转变。

在城市规模化扩张和产业聚集化发展的背景下,过去大部分城市燃气市场格局分散。

华泰证券的数据显示,在其统计的国内305座城市中,仅有1家燃气企业的城市数量占25%、2-3家占46%、4-5家占23%、6家及以上的占6%。

梁英汉表示,中小型城燃企业由于用气量较小,采购规模有限,因而在气源采购价格上往往处于劣势。整合后,推行“一城一企”模式,规模化的大型企业将在上游采购管道气或液化天然气时,具备更强的成本优势和议价能力。

“能够有效突破‘小散乱弱’的行业桎梏,形成规模效应。”梁英汉称。

“一城一企”模式最早可追溯至2020年。当年7月,浙江率先出台全国首个《管道燃气特许经营评估管理办法》,其中明确提出鼓励城燃企业间进行规模化、集团化整合,至2021年底,有条件的地市完成企业规模化整合,形成“一城一企”。

2024年,多地加大力度推进“一城一企”模式。从去年至今,已有山西省晋城市、河南省平顶山市石龙区、河南省信阳市等地陆续出台相关实施方案。

华泰证券指出,国内燃气特许经营权续约高峰出现在2030年以后,随着特许经营法定期限延长至40年,存量项目的潜在价值有望重估,整合能力强的燃气公司有望受益。

该机构认为,华润燃气、香港中华煤气(内地经营主体即港华智慧能源)等龙头,可以立足于优质的城燃项目,有望整合周边零散区域;昆仑能源、蓝天燃气等企业,可以借力上游资源或中游长输管网优势有望整合沿线项目。

城市燃气特许经营权属于市政公用事业特许经营权的其中一类。市政公用事业特许经营,是指政府按照有关法律、法规规定,通过市场竞争机制选择市政公用事业投资者或者经营者,明确其在一定期限和范围内经营某项市政公用事业产品或者提供某项服务的制度。

国内管道燃气特许经营制度正式实施始于2004年,至今已超过20年。该制度曾明确,特许经营期限应当根据行业特点、规模、经营方式等因素确定,最长不得超过30年。

当前,国内35个大中城市均有五大城燃的身影。

据华泰证券数据,从核心区域项目数量看,截至2024年1月,华润燃气大幅领先,分布有12个核心区域,分别位于天津、宁波、合肥等地,体现出其近年着力于核心大中城市项目并购的战略成果。

港华智慧能源在核心区域项目数量上仅次于华润燃气,共有7个,包括济南、武汉、广州等地,这得益于其在国内城燃市场上的先发优势;昆仑能源作为入局较晚的城燃龙头,布局范围最广,但核心区域项目数量不多,仅有2个,分别在海口、昆明。

燃气整合也有利于进一步提升安全保障。梁英汉指出,每年都会发生一些燃气爆炸或燃烧事故,主要原因在于城市燃气企业数量众多,各企业的运营和监管水平参差不齐,导致隐患增多。

由中国城市燃气协会安全管理工作委员会等单位发布的《全国燃气事故分析报告》显示,2023年各类型燃气事故中,管网事故数量占34.5%。燃气管道一旦老化,极易发生泄漏。

例如,2021年发生的湖北十堰市张湾区艳湖社区集贸市场“6·13”重大燃气爆炸事故,就是因为天然气管道严重锈蚀破裂,泄漏的天然气在占压的建筑物下方河道内密闭空间聚集,遇餐饮商户排油烟管道火星发生爆炸,造成重大人员伤亡。

行业整合则有望压缩风险滋生的空间。“整合后,城燃企业数量减少,政府监管难度随之降低,管理也更加高效,进而能够有效减少安全隐患。”梁英汉称。

同时,整合也增强了企业的资金实力。梁英汉表示,天然气管道在长期运行过程中会逐渐老化,而对其进行改造和更新需要大量资金投入。一般情况下,中小型燃气企业在成立初期,主要通过收取接驳费等方式获取短期收益。

“接驳”是指将新建的天然气管道与现有的燃气供应系统进行连接的过程。这个过程通常涉及将用户端的管道接入城市燃气管网,或者将新的燃气设施与主干管道连接,从而实现天然气的供应。

燃气接驳是城燃公司的主营业务之一。因受到房地产行业持续低迷的影响,城燃公司的燃气接驳业务收入均出现较大幅度下滑。

以2023年业绩来看,城燃企业龙头华润燃气的燃气接驳收入同比下降11%至108.88亿元;港华智慧能源接驳销售额同比下降22.6%至18.68亿港元(约合17.26亿元人民币);新奥能源的燃气接驳安装收入同比下降10%至53.37亿元。

“随着时间推移,管道老化问题逐渐凸显,中小燃气企业由于资金有限,往往难以持续投入大量资金用于管道改造和维护。相比之下,整合后的规模型企业资金实力更强,能够更好地承担管道改造和更新所需的费用,从而保障燃气供应的安全性和稳定性。”梁英汉说。

仍存挑战

城燃行业整合势在必行,但进程面临诸多问题与挑战。

梁英汉指出,企业内部管理与人员整合是当前城燃企业整合中的主要挑战之一。重组后涉及新旧人员安置、资产评估、财务风险把控以及股权分配等诸多方面,需要妥善处理。大规模的人员岗位调整也加大了管理压力。

此外,资金压力也是整合过程中的一大问题。兼并重组不仅需要企业承担前期的收购成本,整合后还可能暴露出一系列隐性成本,例如特许经营权归属不清引发的法律纠纷,进而推高管理成本。

梁英汉表示,过去,部分地区特许经营权分配不清晰,存在多家企业同时拥有特许经营权的情况,这也导致企业之间因权属问题产生法律纠纷。企业在进行收购重组时,这些问题在合同中可能不会明确体现,但在整合后会逐渐暴露。

梁英汉对此建议,一方面可以引入行业内优秀管理人才,提高管理效率;同时,还可以将业务与AI结合,引入智能系统,如智能财务软件等,以此降低人工成本,提升整体运营效率;收购重组后,积极向当地政府争取更多政策支持和资金补贴,减轻成本压力。

中石化天然气分公司山东天然气销售中心王渝华近期在能源新媒发表的文章,也进一步强调了并购后加强企业人力资源整合的重要性。

王渝华表示,人力资源的整合必须保证人员结构的稳定。应及时了解员工的心理变化和需求,从而最大程度地完成员工内部的整合。

例如,结合企业的实际发展现状构建系统性较强的薪酬福利激励机制,重点突出多劳多得的绩效激励原则。此外,要加强并购后公司员工的教育培训,提高人才技术与综合素质。

此外,在安全保障方面,王渝华提出应严把安全关,杜绝大风险,排除真隐患。

“对于控股的合资合作项目应核查安全体系建设情况、依法合规性、当前生产运行存在的安全隐患等全方位的安全问题,参股公司项目应重点核查依法合规性及存在的安全隐患并约定控股股东负责安全管理。”

王渝华表示,一方面,排查合作方有无被政府取缔经营资质或多次出现安全事故存在较大安全风险等情况,划出合作安全红线,避免因合资合作带来安全隐患。

另一方面,合作方存在证件不全、手续不齐及可治理隐患等情况,要约定将安全问题整改到位作为合资合作的前提。

还没有评论,来说两句吧...